Chancen auf ein Ende der ultraexpansiven Geldpolitik

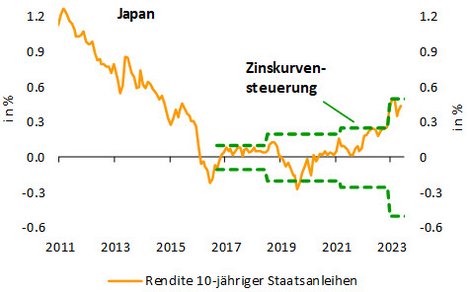

Die Bank of Japan (BoJ) ist weltweit die einzige Notenbank, die bislang nahezu ohne Abstriche an ihrer ultraexpansiven Geldpolitik festgehalten hat. Die Leitzinsen liegen seit über sieben Jahren bei -0,1%, nachdem sie zuvor acht Jahre lang homöopathisch im Plus gehalten wurden (+0,1%). Die 2016 eingeführte Zinskurvenkontrolle, mit der die Renditen 10-jähriger Staatsanleihen bei 0,0% verankert werden sollen, hat ebenfalls weiter Bestand. Hier wurde lediglich schrittweise die Schwankungsbreite von ±0,1%-Punkte auf ±0,50%-Punkte erhöht (vgl. Abb. 1).

Abb. 1: Zinskurvensteuerung bereits schrittweise gelockert

Quellen: Bloomberg, Bantleon

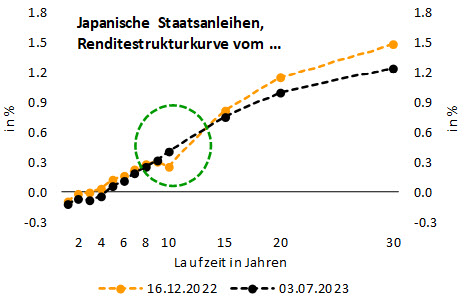

Ungeachtet des stoischen Festhaltens an der Liquiditätsschwemme sieht sich die BoJ jedoch zunehmend unter Druck, den Fuss vom Gaspedal zu nehmen. So stösst das Instrument der Zinskurvensteuerung zum einen immer mehr an technische Grenzen. Die jüngste Ausweitung der Schwankungsbandbreite im vergangenen Dezember um 0,25%-Punkte auf ±0,50%-Punkte war letztlich eine Reaktion darauf, dass die Fixierung der 10-Jahresrenditen nicht mehr die gesamte Zinskurve niedrig hielt, sondern nur noch die 10-jährige Rendite (vgl. Abb. 2). Zum anderen wirft vor allem die kräftig gestiegene Inflation die Frage auf, ob der ultraexpansive Kurs noch lange fortgesetzt werden kann. Sollte sich die BoJ tatsächlich zu einem Zurückrudern entscheiden, würde das zwangsläufig auf die globalen Anleihenmärkte ausstrahlen und könnte im ungünstigsten Fall einen erneuten globalen Zinsschock auslösen.

Abb. 2: Ende 2022 war die Zinskurvensteuerung an ihre Grenzen gestossen

Quellen: Bloomberg, Bantleon

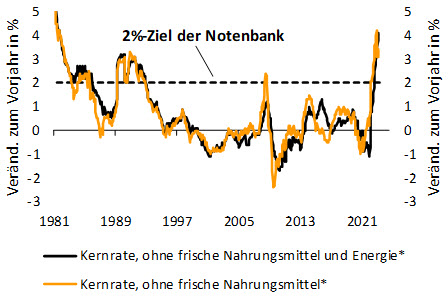

Inflation hat deutlich angezogen

Der zentrale Grund, warum die BoJ als weltweiter Vorreiter die Geldschleusen massiv geöffnet hatte, war die seit Mitte der 90er Jahre aussergewöhnlich niedrige Teuerung bzw. das lange Jahre sogar sinkende Preisniveau. Die Notenbank sah in negativen Inflationsraten eine ernsthafte Gefahr für das Wirtschaftswachstum. Dauerhaft sinkende Preise würden Haushalte und Unternehmen dazu veranlassen, Anschaffungen auf später zu verschieben. Daraus könnte eine wirtschaftliche Abwärtsspirale mit einem immer deutlicher schrumpfenden Bruttoinlandsprodukt und immer stärker sinkenden Preisen entstehen.

Abb. 3: Inflation aktuell so hoch wie seit 40 Jahren nicht mehr [1]

Quellen: Statistics Bureau of Japan, Bantleon; * bereinigt um MwSt.-Anhebungen

Inzwischen hat sich das Bild aber komplett gewandelt. Zunächst hatten die Preise infolge der jahrelangen Liquiditätsschwemme wieder moderat zugelegt. Zuletzt sorgten dann vornehmlich der globale Inflationsschub im Nachgang der Corona-Pandemie und die vom Ukrainekrieg ausgelösten Rohstoffknappheiten für deutlichen Teuerungsdruck. Die Inflationsraten sind daraufhin in den vergangenen Monaten auf über 4,0% angezogen, die höchsten Werte seit über 40 Jahren (vgl. Abb. 3).

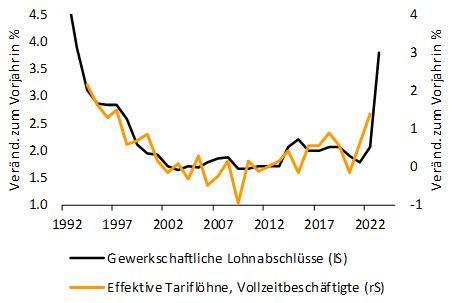

Abb. 4: Lohnwachstum ebenfalls rekordhoch

Quellen: Rengo, MHLW, Bantleon

Spürbar nach oben ging es daneben beim Lohnwachstum. Vollzeitbeschäftigte konnten im vergangenen Jahr ein Lohnplus von 1,4% einfahren. Absolut gesehen scheint das zwar immer noch wenig. Es handelt sich dabei jedoch um die kräftigste Steigerung seit 25 Jahren und die vor kurzem für dieses Jahr vereinbarten Lohnabschlüsse kündigen noch grössere Zuwächse an (vgl. Abb. 4). Diese Entwicklung zeigt, dass die anziehende Inflation ein breiteres Fundament erfährt, was nicht zuletzt in den Augen der Notenbank ein wichtiger Schritt auf dem Weg zu nachhaltig höheren Teuerungsraten ist.

Voraussetzungen für Anpassung bei Zinskurvenkontrolle zunehmend erfüllt

Alles in allem scheint die Bank of Japan ihrem Ziel, die Inflation in den Bereich von 2,0% zu verankern, recht nahe gekommen zu sein. Die Währungshüter haben allerdings keine Zweifel daran gelassen, dass ein Zurückschrauben der ultraexpansiven Geldpolitik nur dann in Frage kommt, wenn tatsächlich auch künftig mit hohen Inflationsraten zu rechnen ist. Der neue Notenbankpräsident Kazuo Ueda präzisierte das zuletzt: Auf Sicht der kommenden 18 Monate müsse man mit Inflationsraten um 2,0% rechnen, damit die Geldpolitik gestrafft werden kann, was im ersten Schritt eine Abkehr von der Zinskurvensteuerung bedeuten würde.

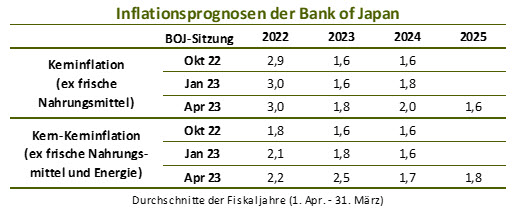

Um den Kurs der Geldpolitik abschätzen zu können, kommt damit dem mittelfristigen Inflationsausblick der Währungshüter grosse Bedeutung zu. An zentraler Stelle findet sich dieser in den vierteljährlichen Inflationsprognosen der Notenbank, die im Rahmen jeder zweiten Sitzung des geldpolitischen Ausschusses aktualisiert werden. Hier ist bereits in den zurückliegenden Quartalen eine Verschiebung nach oben zu erkennen. Hatte die BoJ vor rund einem halben Jahr für das Fiskaljahr 2023 noch eine durchschnittliche Kerninflationsrate von 1,6% veranschlagt, ging sie im April bereits von 1,8% aus. Für 2024 wurde die Prognose sogar auf 2,0% angehoben. Gleichwohl unterstellten die Währungshüter in ihrem jüngsten Ausblick im April für das Jahr 2025 wieder einen Rückfall auf 1,6% (vgl. Tab. 1).

Tabelle 1: BoJ korrigiert Inflationsausblick stetig nach oben

Quellen: Bank of Japan, Bantleon

Im Rahmen der Notenbanksitzung am 28. Juli, wenn die nächste Aktualisierung des BoJ-Ausblicks ansteht, dürften die Inflationsprognosen angesichts der zuletzt robusten wirtschaftlichen Entwicklung und der nach oben überraschenden Teuerungsdaten weiter angehoben werden. In den schriftlichen Erläuterungen zur jüngsten BoJ-Sitzung Mitte Juni finden sich dafür bereits entsprechende Andeutungen. Mithin wachsen die Risiken, dass die Währungshüter Abstriche an der ultraexpansiven Geldpolitik machen.

Von prominenten Notenbankvertretern waren bis zuletzt zwar taubenhafte Äusserungen zu vernehmen, wonach man geduldig am aktuellen ultraexpansiven Kurs festhalten wolle. Gleichwohl ist dieser Ausblick mit Vorsicht zu geniessen. Denn ein Hinweis auf ein Zurückrudern bei der Zinsdeckelung würde faktisch im gleichen Moment die bis dahin geltende Bandbreite aufheben. Das gebetsmühlenartige Betonen einer Fortsetzung der ultraexpansiven Politik hat daher in unseren Augen nur eine geringe Aussagekraft. Etwaige Änderungen müssen hier zwangsläufig überraschend erfolgen, ähnlich wie das bei der Fixierung von Wechselkursen der Fall ist.

Konjunkturausblick – in unseren Augen trübe

So vielfältig die Argumente für eine weniger expansive Geldpolitik inzwischen sind, sprechen doch einige Faktoren für eine Weiterführung des bisherigen Kurses. So mahnt erstens beim Teuerungsausblick zur Vorsicht, dass ein grosser Teil des zuletzt zu beobachtenden globalen Inflationsschubs eine Folge der Corona-Krise ist (vorübergehender Nachfrageschub bei gleichzeitig auftretenden Lieferengpässen). Dieser beginnt inzwischen nachzulassen und dürfte künftig weiter abebben, was mit Blick voraus für wieder deutlich fallende Teuerungsraten spricht.

Abb. 5: Aktueller Inflationsschub nicht binnenwirtschaftlich fundiert

Quellen: Statistics Bureau of Japan, BoJ, Bantleon; * bereinigt um MwSt.-Anhebungen

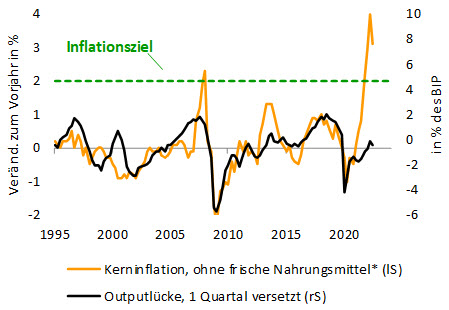

Ein kritisches Bild zeichnet zweitens die Entwicklung der Outputlücke, die einen passablen Frühindikator für die Inflation darstellt. Sie hat sich zwar zuletzt geschlossen und spiegelt inzwischen eine vollausgelastete Volkswirtschaft wider. Wie die Gegenüberstellung zur Kerninflation in Abb. 5 zeigt, müsste jedoch die Konjunktur noch weitaus kräftiger anziehen, um dauerhaften binnenwirtschaftlichen Teuerungsdruck zu erzeugen, der die nachlassenden pandemiebedingten Inflationskräfte ausgleicht. Ist diese Erwartung realistisch?

Die Bank of Japan blickt aktuell optimistisch auf die Wachstumsperspektiven. Demnach sollte der Nachholbedarf infolge der Corona-Pandemie die Konjunktur in den kommenden Monaten anschieben und einen sich selbsttragenden Aufschwung in Gang setzen. Entsprechend würde das Wirtschaftswachstum auch künftig über der Potenzialrate liegen und weiteren Inflationsdruck erzeugen.

Abb. 6: Japans Konsumenten wurde in der Pandemie relativ wenig unter die Arme gegriffen

Quellen: Macrobond, Bantleon

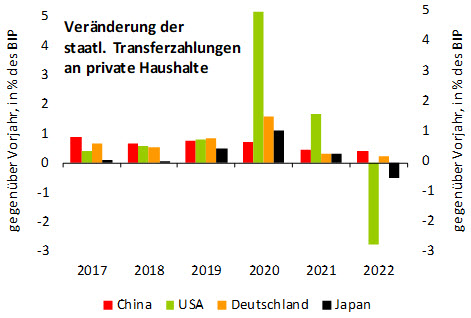

Zweifelsohne geht vom pandemiebedingten Nachholbedarf konjunktureller Rückenwind aus. Gleichwohl sollte sich dieser aber in Grenzen halten. Impulse wie z.B. in Deutschland und vor allen in den USA sind hier in unseren Augen nicht zu erwarten, weil die japanische Regierung der Bevölkerung weitaus weniger unter die Arme gegriffen hatte (vgl. Abb. 6). Mithin konnten die privaten Haushalte nicht so grosse Rücklagen aufbauen.

Drittens wird der Konjunkturausblick in Japan von den trüben weltwirtschaftlichen Aussichten belastet. Wir sehen nach wie vor Rezessionen in den USA und in der Eurozone für unausweichlich an. Aufgrund der hohen Abhängigkeit der japanischen Wirtschaft von den westlichen Industrienationen sollte dadurch die Exportwirtschaft nachhaltig unter Druck kommen. Von China könnten zwar stützende Impulse ausgehen. Weil wir dort aber mit einer lediglich moderaten Konjunkturerholung rechnen, dürfte dadurch der von der Eurozone und den USA ausgehende Gegenwind nicht ausgeglichen werden.

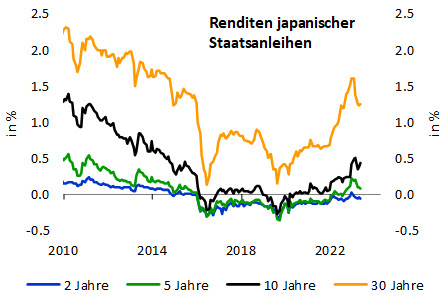

Schliesslich haben sich viertens auch in Japan die Finanzierungskonditionen merklich verschlechtert. Dafür sind zum einen die gestiegenen Renditen verantwortlich, die seit Anfang 2022 dem weltwirtschaftlichen Trend nach oben gefolgt sind. Absolut gesehen sind sie zwar immer noch niedrig. Je nach Laufzeit wurden aber immerhin über 9-jährige Höchststände erreicht, was letztlich höhere Zinskosten für die Wirtschaft bedeutet (vgl. Abb. 7).

Abb. 7: Auch in Japan sind die Renditen merklich gestiegen

Quellen: Bloomberg, Bantleon

Zum anderen lässt die Wirkung der umfangreichen Liquiditätshilfen im Nachgang der Corona-Pandemie mehr und mehr nach. Das schlägt sich unter anderem in der deutlichen Verlangsamung des Geldmengenwachstums nieder. Im März sackte es mit +2,5% (gegenüber dem Vorjahr) auf den tiefsten Stand seit Ende 2019 ab. Anfang 2021 war das Expansionstempo noch knapp vier Mal so hoch gewesen.

Abb. 8: Deutliche Verschärfung der Finanzierungskonditionen lastet auf Japans Konjunkturausblick

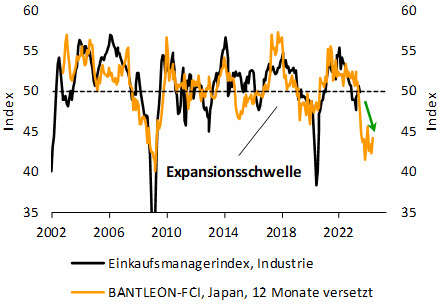

Quellen: S&P Global, Bantleon

Rahmenbedingungen von unserem Financial Conditions Index. Wegen der langen Verzögerungen, mit denen diese Faktoren auf die Wirtschaft wirken, zeichnet der FCI den Konjunkturtrend mit einem Vorlauf von rund einem Jahr vor (vgl. Abb. 8). Bis ins Frühjahr des kommenden Jahres sollte demnach die Wachstumsdynamik nachlassen. Die Erwartung der Bank of Japan von künftig überdurchschnittlichen BIP-Zuwächsen erscheint uns damit zu optimistisch.

Ausblick für die japanische Geldpolitik

Was folgt aus den bisherigen Ausführungen für die Geldpolitik? Auf der einen Seite spricht die höchste Inflationsdynamik seit Jahrzehnten in Verbindung mit dem ebenfalls aussergewöhnlich kräftigen Lohnwachstum dafür, dass die Bank of Japan den Fuss vom Gaspedal nimmt. Auf der anderen Seite mahnt unser skeptischer Konjunkturausblick zur Vorsicht. Wir rechnen mit einer globalen Rezession, die auch die japanische Wirtschaft belasten und damit letztlich auch den Teuerungsdruck in Japan geraume Zeit dämpfen wird. Das Inflationsziel könnte somit 2024 erneut unterschritten werden.

In diesem Wechselspiel überwiegen unseres Erachtens eigentlich die Argumente, die für eine Fortsetzung des ultraexpansiven Kurses in den kommenden Quartalen sprechen. Weil die Notenbank jedoch einen optimistischeren Ausblick zeichnet als wir, gehen wir davon aus, dass im Rahmen der BoJ-Sitzung Ende Juli die Inflationsprognosen merklich angehoben werden. Damit wird der Weg bereitet, die Zinskurvenkontrolle zu lockern. Denkbar ist, die Schwankungsbandbreite der 10-Jahres-Renditen von ±50 Bp auf ±100 Bp zu vergrössern oder statt der 10-jährigen Renditen neu die 5-jährigen zu fixieren.

Mit Blick voraus steht jedoch im weiteren Verlauf des 2. Halbjahrs die von uns erwartete Eintrübung des globalen konjunkturellen Umfelds einer ausgeprägteren Rückführung der ultraexpansiven Geldpolitik entgegen. Darüber hinaus dürfte die BoJ betonen, dass es sich bei der Anpassung der Zinskurvensteuerung primär um eine technische Modifikation und nicht um eine Straffung der Geldpolitik handelt. Beides spricht in unseren Augen dafür, dass die Bank of Japan in rund vier Wochen – sollte sie die Zinskurvensteuerung lockern – keinen globalen Zinsschock auslöst.

Fazit: Trippelschritt aber kein Kurswechsel

Das Ziel der japanischen Notenbank, die Inflation nachhaltig auf 2% anzukurbeln, ist in so greifbarer Nähe wie lange nicht mehr. Entsprechend ist es nach unserer Einschätzung wahrscheinlich, dass die Bank of Japan Ende Juli einen Trippelschritt auf dem Weg zur Abkehr von der ultraexpansiven Geldpolitik macht. Weiter dürfte sie aber nicht gehen. Aufgrund des unseres Erachtens trüben Konjunkturausblicks sollte sich im Lauf der kommenden Monate herausstellen, dass eine echte Straffung der Geldpolitik noch länger auf sich warten lassen wird. Das Ende der negativen Leitzzinsen in Japan ist daher nach wie vor nicht in Sicht. Die BoJ würde damit als einzige Notenbank an der ultraexpansiven Geldpolitik festhalten. Zu steigenden Leitzinsen dürfte es erst im nächsten Aufschwung kommen, den wir nicht vor Mitte 2024 erwarten.

[1] Die Bank of Japan klammert traditionell bei der Berechnung der Kerninflation lediglich frische Nahrungsmittel aus. Seit einigen Jahren betrachtet sie aber auch eine weitergehende Kernteuerung, bei der zusätzlich die Energiepreise herausgerechnet werden.