Unveränderte Leitzinsen und unveränderter Easing Bias

Im Rahmen der gestrigen Sitzung des geldpolitischen Ausschusses der Fed wurde der Leitzins wie erwartet zum fünften Mal in Folge unverändert belassen. Mit 5,25% bis 5,50% liegt die Zielbandbreite weiterhin auf dem höchsten Niveau seit 22 Jahren, auf das sie im vergangenen Juli angehoben wurde. Beibehalten hat das FOMC auch den Leitzinsausblick. So heißt es in der schriftlichen Erläuterung zum geldpolitischen Entscheid, dass Zinssenkungen erst dann angemessen sind, wenn das Vertrauen in die Abwärtsbewegung der Inflationsrate in Richtung des 2%-Ziels gewachsen ist. Überhaupt wurde das FOMC-Statement fast gar nicht gegenüber der vorangegangenen Sitzung angepasst. Mithin ist auch von der Möglichkeit erneuter Zinsanhebungen wie schon im Januar keine Rede mehr – die Währungshüter halten folglich an ihrem Easing Bias fest.

Merkliche Anpassungen bei den Makroprojektionen

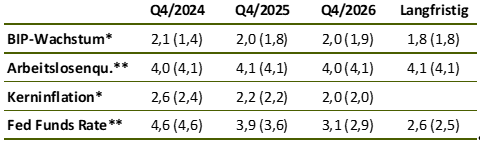

Bei den turnusgemäß aktualisierten Makroprojektionen gab es dagegen einige auffallende Veränderungen. So rechnet der Median der 19 FOMC-Mitglieder bis zum Jahresende nur noch mit einem marginalen Rückgang der Kerninflationsrate von aktuell 2,8% auf 2,6% - im vergangenen Dezember waren es noch 2,4%. Gleichzeitig wurde die Wachstumserwartung für dieses Jahr von +1,4% auf +2,1% angehoben. Trotz dieser signifikanten Modifikationen – in Richtung mehr Wachstum und weniger Disinflation – geht der Median weiterhin von drei Zinssenkungen um jeweils 25 Bp in diesem Jahr aus (siehe Tabelle).

QT dürfte bald verlangsamt werden

Mit Spannung wurde erwartet, welche Informationen die Fed zum Abschmelzen der Notenbankbilanz gibt. Konkret geht es um die Frage, wann das Tempo des Bilanzabbaus in einem ersten Schritt verlangsamt wird, bevor der Abbau schließlich komplett endet. Fed-Präsident Jerome Powell überraschte hier mir der Ankündigung, dass eine Verlangsamung des Abschmelzens »ziemlich bald« beschlossen werden dürfte. Einen konkreten Zeitpunkt gab er indes nicht an. Wir rechnen damit, dass es dazu im Rahmen einer der beiden nächsten Sitzungen kommen wird.

Makroprognosen der Fed vom 20. März 2024

Quelle: Federal Reserve; * in % gegenüber Vorjahr; ** in %; in Klammern Prognosen vom Dezember 2023

Enttäuschende Inflationsdaten vom Jahresanfang beunruhigen kaum

Im Rahmen der Pressekonferenz ging Powell mehrfach auf die überraschend hohen Inflationsdaten vom Januar und Februar ein. Er warnte zwar davor, diese Enttäuschungen schönzureden. Gleichwohl relativierte er die überdurchschnittlichen Teuerungsschübe, indem er sie mit Einmaleffekten in Verbindung brachte und als Ausreißer klassifizierte. Der übergeordnete Abwärtstrend der Inflationsraten würde durch sie nicht in Frage gestellt. In unseren Augen ist das eine wichtige Botschaft. Offensichtlich hat sich an der grundsätzlich positiven Einschätzung der Inflationsentwicklung durch die Währungshüter nichts Wesentliches geändert.

Gleichwohl blieb Powell sehr vage, als er gefragt wurde, welche Bedingungen für den Beginn der Zinssenkungen erfüllt sein müssten. Das hänge von den kommenden Daten ab. Im Vordergrund stünden hier die Inflationszahlen, die wieder günstiger ausfallen müssten. Ein nach wie vor kräftiger Stellenzuwachs würde dagegen geldpolitischen Lockerungen nicht im Wege stehen, weil dieser zuletzt Ausdruck verbesserter Angebotsbedingungen und nicht eines inflationstreibenden Nachfrageschubs gewesen sei.

Niedrige Hürde für Zinssenkungen

Alles in allem lassen die Ausführungen erkennen, dass es anscheinend nur wenig bedarf, um die Fed zur ersten Zinssenkung zu bewegen. Bis zur übernächsten FOMC-Sitzung im Juni stehen drei weitere Veröffentlichungen zu den Verbraucherpreisen auf der Agenda. Wir sehen gute Chancen, dass diese wieder freundlicher ausfallen als in den ersten beiden Monaten des Jahres, was den Weg für Zinssenkungen frei machen würde. Auch wie es danach weitergeht, bleibt extrem datenabhängig. Allerdings geben die aktualisierten Makroprojektionen hier einen wichtigen Hinweis. Wie oben erwähnt, gehen die Währungshüter trotz der Erwartung einer sich nur geringfügig abschwächenden Inflation und einer nahezu unveränderten Arbeitslosigkeit von drei 25-Bp-Zinssenkungen in diesem Jahr aus. Wir sehen es indes als wahrscheinlich an, dass die Inflation stärker zurückkommt und die Arbeitslosigkeit anzieht. In diesem Falle dürften die Leitzinsen entsprechend deutlicher gesenkt werden, als derzeit von der Fed veranschlagt bzw. aktuell an den Geldterminmärkten eingepreist.