Die wichtigsten Ergebnisse

Die EZB erkennt Fortschritte bei der Inflationsbekämpfung an und senkt daher die Inflationsprognose für 2024 merklich. Die PEPP-Reinvestitionen werden ab Mitte 2024 reduziert und mit Ende 2024 eingestellt. Die Tür für Zinssenkungen ist ab dem 2. Quartal 2024 geöffnet.

Unsere Einschätzung

Die größte Überraschung des jüngsten EZB-Ratstreffens war die Entscheidung, die Reinvestitionen der im Rahmen des PEPP gekauften Anleihen ab Juli 2024 monatlich um durchschnittlich 7,5 Mrd. EUR zu reduzieren und mit Ende 2024 gänzlich einzustellen. Noch im Oktober hatten die Währungshüter in Aussicht gestellt, die Reinvestitionen in vollem Umfang bis mindestens Ende 2024 fortzusetzen.

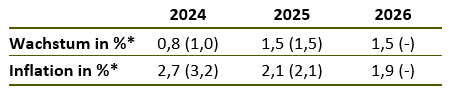

Bei den Konjunktur- und Inflationsprognosen hat die EZB ihre Annahmen für 2024 wie zu erwarten nach unten angepasst. Im kommenden Jahr sollen die Verbraucherpreise demnach um 2,7% steigen, statt wie bisher erwartet um 3,2%. Ihr Inflationsziel erreicht die EZB gemäß den neuen Projektionen im Schnitt der Jahre 2025 und 2026. Die Kerninflationsrate soll dagegen auch 2026 noch oberhalb von 2,0% liegen.

Die BIP-Prognose für das kommende Jahr wurde leicht von 1,0% auf 0,8% nach unten korrigiert. Die EZB rechnet zwar mit einer dämpfenden Wirkung ihrer Zinsanhebungen auf die Bau- und Ausrüstungsinvestitionen, zugleich erwartet sie jedoch eine Belebung des privaten Konsums. Zudem unterstellt sie ein Anziehen der Auslandsnachfrage. Letztere Einschätzung teilen wir nicht. Wir gehen von einer Abkühlung der globalen Nachfrage infolge der von uns prognostizierten scharfen Konjunkturabkühlung in den USA aus. Unserer Meinung nach wird das Wirtschaftswachstum in der Eurozone 2024 daher stagnieren bzw. nur marginal zulegen.

Trotz der für die EZB überraschenden Fortschritte in Sachen Inflation in den vergangenen Monaten war Präsidentin Christine Lagarde zurückhaltend mit Blick auf die weitere Geldpolitik. Sie betonte mehrfach, insbesondere der binnenwirtschaftliche Inflationsdruck sei nach wie vor zu hoch. Außerdem stellte sie klar, dass der EZB-Rat im Zuge des heutigen Treffens nicht über Zinssenkungen diskutiert habe. Diesen eher falkenhaften Äußerungen standen aber auch taubenhafte Kommentare gegenüber. So wollte sie frühere Aussagen nicht wiederholen, denen zufolge die Leitzinsen noch für mehrere Quartale auf dem aktuellen Niveau verharren werden und hielt sich damit die Tür für Leitzinssenkungen in nicht allzu ferner Zukunft offen.

Trotz des wegen der PEPP-Beschlüsse leicht falkenhaften Charakters der jüngsten Zinsentscheidung stellt sie unserer Einschätzung nach den Einstieg in die Zinssenkungsdiskussion dar. In den kommenden Monaten dürfte klar werden, dass die EZB den Disinflationstrend nach wie vor unterschätzt. Die Teuerungsrate wird sich unseren Berechnungen zufolge nach einem kleinen Zwischenhoch im Dezember weiter zurückbilden und in der zweiten Jahreshälfte 2024 unter 2,0% sinken. Zugleich dürfte die Eurozone auch im 1. Halbjahr 2024 in einem rezessiven Umfeld verharren. Wir erwarten daher Zinssenkungen bereits im April und im Juni um je 25 Bp, sowie mindestens zwei weitere Schritte gleicher Größenordnung im 2. Halbjahr. Je nach Ausmaß des konjunkturellen Abwärtstrends ist auch eine noch stärkere geldpolitische Lockerung möglich.

Tab. 1: EZB-Projektionen vom Dezember 2023

Quelle: EZB, * Jahresdurchschnitt, in Klammern Projektionen vom September 2023