Die wichtigsten Ergebnisse

Die Leitzinssätze wurden auf der Sitzung am 14. September um 25 Bp auf 4,00% (Einlagensatz) bzw. 4,50% (Hauptrefinanzierungssatz) angehoben. Zugleich wurde das Ende der Zinsanhebungsphase signalisiert.

Unsere Einschätzung

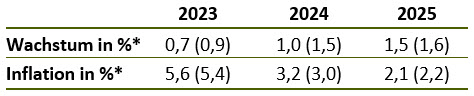

Die Zinsentscheidung stand auf Messers Schneide: falkenhafte Zinspause oder taubenhafte Zinsanhebung. Wir hatten im Vorfeld einer falkenhaften Zinspause eine etwas gössere Wahrscheinlichkeit beigemessen. Nun haben sich aber doch noch einmal die Falken im EZB-Rat durchgesetzt: Ausschlaggebend war die Anhebung der Inflationsprognose für das kommende Jahr von 3,0% auf 3,2% (vgl. Tabelle 1).

Die Entscheidung fiel anders als im Juli jedoch nicht mehr einstimmig. EZB-Präsidentin Christine Lagarde sprach von einer soliden Mehrheit für eine Zinsanhebung, was wir in etwa mit 60:40 einordnen. Um den Frieden im EZB-Rat zu sichern, wurde den Tauben durch die Quasi-Ankündigung des Endes der Zinsanhebungsphase entgegengekommen.

Der künftige Zinspfad soll zwar von Sitzung zu Sitzung in Abhängigkeit der jeweils vorliegenden Daten bestimmt werden, die Latte für weitere Zinsanhebungen liegt aber sehr hoch. Lagarde machte mehrfach deutlich, dass weitere Zinsanhebungen bei Eintreten des Konjunktur- und Inflationsszenarios nicht zu erwarten sind.

Inklusive der jüngsten Anhebung wurden die Leitzinsen seit Juli 2022 um 450 Bp nach oben geführt. Damit kommt die aktuelle Zinsanhebungsphase der schärfsten geldpolitischen Straffung seit 1999 bzw. unter Einbeziehung der Bundesbank sogar der vergangenen 50 Jahre gleich. Eine derartige Verschärfung der Finanzierungskonditionen kann nicht ohne Auswirkungen auf die Konjunktur bleiben. Das stellen inzwischen auch die Währungshüter fest. Sie konstatieren, dass die Binnennachfrage zunehmend unter der Straffung der Geldpolitik leidet. Zugleich wird eine Abschwächung der globalen Nachfrage anerkannt. Die BIP-Projektionen für das laufende Jahr und für 2024 wurden entsprechend nach unten angepasst (vgl. Tabelle unten).

Der Zinsschritt am 14. September stellt unserer Einschätzung nach das Ende der Zinsanhebungsphase dar. Die (Kern-)Inflation dürfte in den kommenden Monaten stärker zurückgehen als von den Währungshütern unterstellt. Weitere Zinserhöhungen werden daher nicht nötig sein.

Darüber hinaus gehen wir davon aus, dass die Zinsen schon im 1. Halbjahr 2024 wieder sinken. Zwar betonte die EZB-Präsidentin mehrfach, die Leitzinsen müssten hinreichend lang auf dem erreichten restriktiven Niveau gehalten werden, allerdings schätzen wir die Konjunkturprognose der Notenbank weiterhin als zu optimistisch ein. Wir gehen davon aus, dass das BIP 2024 nur um 0,3% wächst und die Wirtschaft im 2. Halbjahr 2023 schrumpft. Behalten wir Recht, dürfte es mit Zinssenkungen schneller gehen als derzeit von den Währungshütern in Aussicht gestellt – unabhängig davon, was sie aktuell sagen. Denn wie rasch der EZB-Rat seine eigenen Vorgaben über den Haufen werfen kann, hat er in den vergangenen Quartalen mehrfach bewiesen.

Tab. 1: EZB-Projektionen vom September 2023

Quelle: EZB, * Jahresdurchschnitt, in Klammern Projektionen vom Juni 2023